DECRETO RISTORI TER – DL N°154 DEL 23 NOVEMBRE 2020

Il Decreto – legge n°154 del 23 novembre 2020in vigore dal 24.11.2020 stabilisce quanto segue.

Si ampliano le categorie rientranti nell’Allegato 2 del Precedente Decreto Ristori-bis. Tra i beneficiari delle misure agevolative ci sono anche coloro che esercitano come attività prevalente quella individuata dal codice ATECO 47.72.10 “Commercio al dettaglio di calzature e accessori”. Gli stessi, se aventi sede operativa nelle zone rosse, potranno quindi beneficiare del:

- nuovo contributo a fondo perduto (art.2 Decreto Ristori-bis) qualora l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai 2/3 rispetto ad aprile 2019. L’importo del contributo riconosciuto sarà pari al 200% del valore calcolato in percentuale sul differenziale di fatturato;

- crediti d’imposta per i canoni di locazione degli immobili ad uso non abitativo e affitto d’azienda, per i mesi di ottobre, novembre e dicembre;

- cancellazione seconda rata IMU, a condizione che il proprietario dell’immobile ove si esercita l’attività indicata sia anche soggetto passivo d’imposta;

- proroga del termine di versamento del secondo acconto per i soggetti che applicano gli ISA;

- sospensione dei versamenti tributari (ritenute alla fonte, addizionale regionale e comunale all’Irpef, Iva).

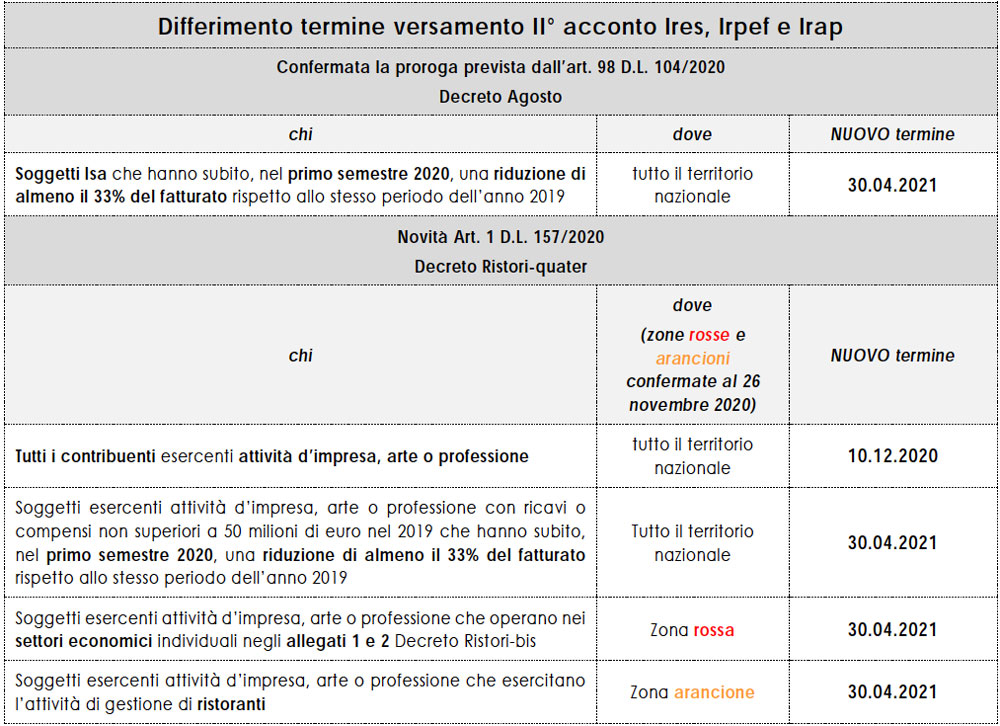

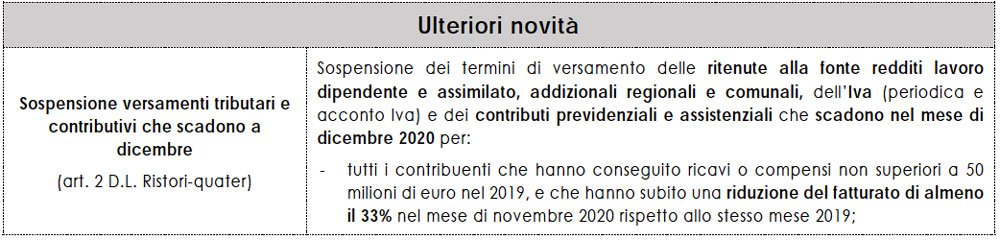

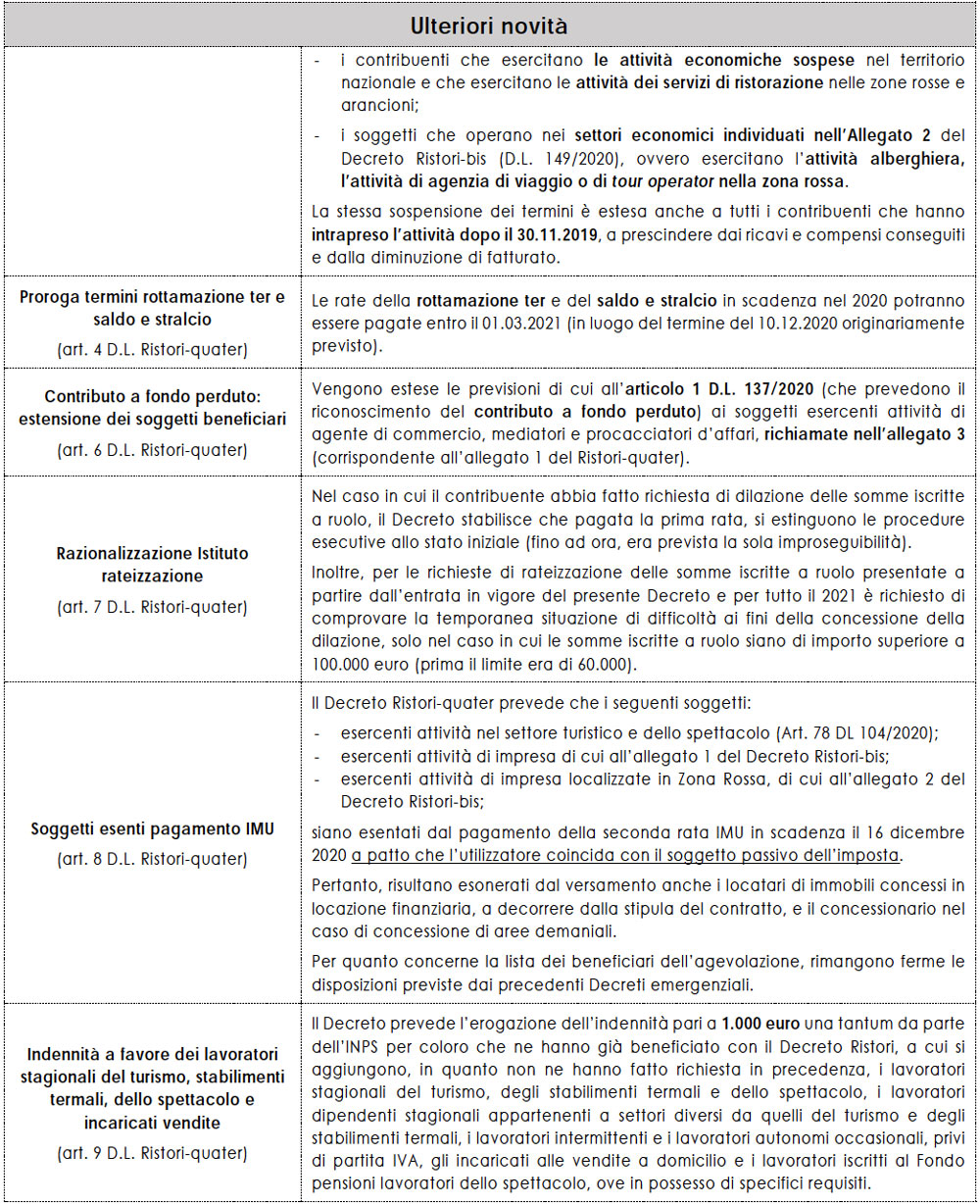

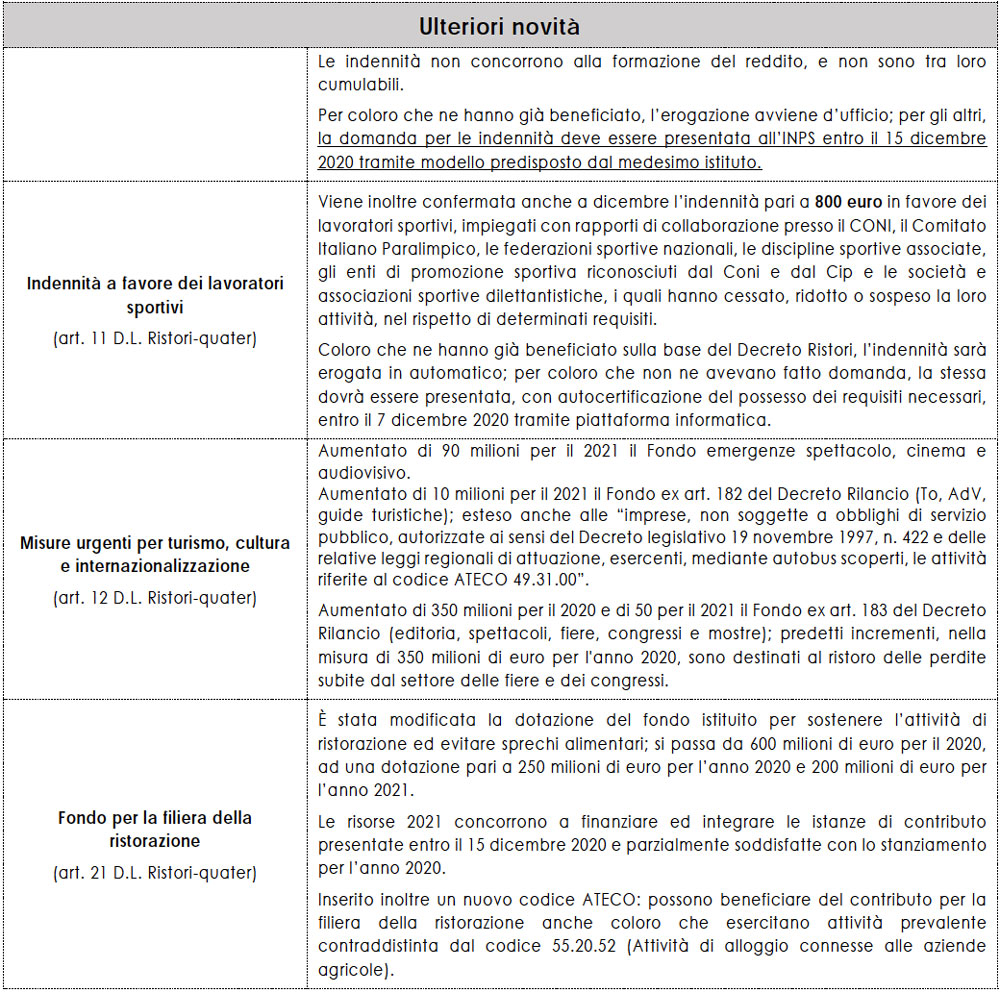

DECRETO RISTORI QUATER – DL N°157 DEL 30 NOVEMBRE 2020

Di seguito si illustrano le principali novità di carattere fiscale contenute nel Decreto Legge in oggetto a sostegno dei lavoratori e delle imprese. Il testo completo è rinvenibile al seguente link: https://www.caravatipagani.it/documents/gazzetta-ufficiale-n-297-del-30-11-2020/. Si riportano gli allegati 1 e 2 del Decreto Ristori-bis (con modifiche successive al Decreto Ristori-ter) in quanto richiamati nel presente articolo.

Cashback su pagamenti tracciabili

L’art. 6 del DM n°156 contiene la disciplina attuativa del c.d. “cashback”, ossia i rimborsi che saranno concessi alle persone fisiche per l’effettuazione di acquisti presso gli esercenti, senza utilizzo del denaro contante. Sono esclusi gli acquisti effettuati online.

Gli interessati sono tenuti a registrarsi mediante la “AppIO” (scaricabile da https://io.italia.it) comunicando il proprio codice fiscale nonché gli estremi identificativi degli strumenti elettronici di cui intendono avvalersi per effettuare i pagamenti (purché i medesimi siano utilizzati solamente per acquisti estranei all’attività d’impresa, arte o professione).

Il rimborso verrà erogato mediante accredito per mezzo del codice IBAN comunicato al momento dell’adesione alProgramma o in un momento successivo. Fino al 31 dicembre 2020 è prevista una fase sperimentale, durante la quale verrà riconosciuto un rimborso a coloro che effettueranno un numero minimo di 10 transazioni mediante strumenti di pagamento elettronici.

Il rimborso verrà erogato nel mese di febbraio 2021 ed è pari al 10% dell’importo di ciascuna transazione, tenendo conto delle transazioni fino ad un importo massimo di euro 150,00 l’una. Per il periodo sperimentale, sarà considerato un valore complessivo di transazioni effettuate pari al massimo ad euro 1.500,00. Pertanto, il beneficio massimo erogabile potrà ammontare ad euro 150,00. A decorrere dal 1° gennaio 2021 prenderà via il programma su base semestrale.

Il rimborso, calcolato come previsto nella fase sperimentale, sarà erogato entro 60 giorni dal termine di ciascun semestre, ai soli aderenti che abbiano effettuato un numero minimo di 50 transazioni al semestre, regolate con strumenti di pagamento elettronici. Anche per il 2021 permangono i limiti di spesa previsti nella fase sperimentale e quindi il valore complessivo delle transazioni effettuate in ciascun semestre sarà considerato fino ad un massimo di euro 1.500,00 (pertanto un rimborso massimo di euro 150,00 a semestre).

Lotteria degli scontrini

Dal 1° gennaio 2021, le persone fisiche maggiorenni e residenti in Italia potranno partecipare alla c.d. “lotteria degli scontrini”, semplicemente acquistando, con strumento tracciabile o in contanti, beni e servizi presso esercizi commerciali al minuto. Basterà procurarsi il codice lotteria, ottenibile a partire dal 1° dicembre 2020, registrandosi sul portale dedicato dell’Agenzia delle Entrate al seguente link https://servizi.lotteriadegliscontrini.gov.it/codicelotteria e mostrarlo all’esercente al momento dell’acquisto.

Per ogni euro di spesa spetterà un biglietto virtuale, fino ad un massimo di 1.000 biglietti virtuali per acquisto. Saranno esclusi gli acquisti effettuati online o nell’esercizio di attività d’impresa, arte o professione. Inoltre, non partecipano alla lotteria gli acquisti per i quali il consumatore richieda all’esercente l’acquisizione del proprio codice fiscale a fini di detrazione o deduzione fiscale.

Sono previste estrazioni “ordinarie” ed estrazioni “zero contanti”. In caso di pagamento con strumento elettronico, si potrà partecipare ad entrambe le estrazioni e saranno riconosciuti premi sia all’acquirente che all’esercente. Il Decreto-legge 124/2019 è intervenuto stabilendo che i premi attribuiti ai consumatori finali saranno esclusi da Irpef e da qualsiasi altro prelievo erariale. Gli esercenti dovranno adeguare o sostituire i registratori di cassa per gestire tale novità.

Bando Digital Transformation

Il Bando Digital Transformation istituito all’articolo 29, commi da 5 a 8, del Decreto crescita è finalizzato a sostenere la trasformazione tecnologica e digitale dei processi produttivi delle micro, piccole e medie imprese. Le PMI, ai fini dell’accesso alle agevolazioni, devono operare in via prevalente nel settore manifatturiero e dei servizi diretti alle imprese manifatturiere, nel settore turistico e del commercio.

I progetti ammissibili alle agevolazioni devono essere diretti alla trasformazione tecnologica e digitale dei processi produttivi dei soggetti proponenti, mediante l’implementazione di tecnologie abilitanti individuate dal Piano nazionale impresa 4.0, nonché di altre tecnologie relative a soluzioni tecnologiche digitali di filiera.

Per realizzare tali finalità potranno essere presentate due tipologie di progetto:

- iniziative volte all’innovazione di processo o di organizzazione;

- programmi di investimento.

I progetti di spesa dovranno prevedere investimenti compresi tra 50.000,00 euro e 500.000,00 euro, con tempi di attuazione non superiori a 18 mesi. Le agevolazioni riguardano il 50% delle spese ammissibili e prevedono:

- 10% sotto forma di contributo;

- 40% come finanziamento agevolato.

Le domande di accesso alle agevolazioni potranno essere presentate esclusivamente tramite procedura informatica predisposta dal Ministero dello Sviluppo Economico, a partire dalle ore 12.00 del 15 dicembre 2020.Per evitare la corsa al click day, tutte le istanze presentato nella stessa giornata saranno considerate come pervenute nel medesimo istante.

Per ulteriori approfondimenti e per reperire la modulistica necessaria si rimanda al seguente link:

https://www.mise.gov.it/index.php/it/incentivi/impresa/digital-transformation