FAQ #11

Cosa succede se ho trasmesso una fattura elettronica al soggetto sbagliato, indicando un Codice Destinatario valido ma che non appartiene al cessionario/committente ?

L’errata indicazione del codice destinatario nel tracciato Xml può determinare lo scarto della fornitura da parte del Sistema di Interscambio oppure, in alcuni casi, la trasmissione della fattura elettronica al soggetto sbagliato. Il Sistema di Interscambio non effettua analisi di merito sui dati inseriti nel file XML della fattura, controllando esclusivamente l’avvenuta compilazione dei campi obbligatori ai fini della disciplina Iva.

Questo significa che, se da un lato l’indicazione di un codice destinatario errato (vuoi perché erroneamente registrato in anagrafica, vuoi perché erroneamente comunicato dal cliente) determina lo scarto della fattura da parte del Sistema di Interscambio, dall’altro l’errata indicazione di un codice destinatario valido determina invece la consegna della fattura al soggetto sbagliato. Quest’ultimo si limiterà con tutta probabilità semplicemente a cestinare la fattura, non avendo peraltro alcuna informazione immediata (indirizzo email, Pec) all’interno del tracciato XML che gli permetta di contattare il soggetto trasmittente, che non avrà quindi modo di rendersi conto dell’errore, oppure lo scoprirà quando la fattura andrà insoluta, non avendo il cliente ricevuto la fattura.

C’è però un altro aspetto ancor più sensibile: la riservatezza dei dati contenuti nella fattura consegnata all’indirizzo telematico sbagliato. Sul piano, poi, della regolarizzazione della fattura inviata e ricevuta da un soggetto sbagliato, è chiaro che l’emittente, nel momento in cui si avvede dell’errore, vuoi per controlli interni, vuoi perché il cliente non paga, dovrà intervenire sulla precedente fattura emessa, senza variare ovviamente i termini di liquidazione dell’imposta, che deve seguire necessariamente l’effettuazione dell’operazione. Pertanto, quello che si ritiene possibile (anche perché la fattura è stata messa a disposizione nell’area riservata del cliente effettivo) è una comunicazione al cliente effettivo con cui si spiega l’errore e si rende noto che la fattura è a disposizione nell’area riservata. Inoltre, in relazione al soggetto che erroneamente ha ricevuto il documento (quando sarà possibile identificarlo), sarà necessario formalizzare, non tramite il Sistema di Interscambio, l’errore al solo fine di lasciare agli atti di entrambi che il documento è stato ricevuto per un semplice errore di trasmissione.

Le riflessioni appena fatte danno quindi ancor più rilevanza alla possibilità fornita dall’Agenzia delle Entrate di registrare l’indirizzo telematico attraverso il servizio web disponibile sul portale «Fatture e corrispettivi». In tal caso, infatti, il Sistema di Interscambio invierà tutte le fatture all’indirizzo pre-registrato, indipendentemente dalla PEC o dal Codice Destinatario indicato nel file XML della fattura, minimizzando pertanto non solo il rischio di scarto della fattura, ma anche il rischio che per errore la fattura venga trasmessa ad un soggetto sbagliato.

FAQ #12

Cosa succede se un mio fornitore non emette fattura o la emette in maniera errata? Devo correggerla?

Potrebbe accadere che ci si accorge di aver ricevuto una fattura errata da un fornitore. Una volta contattato per correggere la fattura, però, quest’ultimo risulta irreperibile.

Il cessionario o committente che, nell’esercizio di imprese, arti o professioni, acquista beni o servizi senza che sia stata emessa fattura nei termini di legge o con emissione di fattura irregolare, per non incorrere nella sanzione, deve provvedere a regolarizzare l’operazione con le seguenti modalità:

- se non ha ricevuto la fattura entro quattro mesi dalla data di effettuazione dell’operazione, presentando all’ufficio competente nei suoi confronti, previo pagamento dell’imposta, entro il trentesimo giorno successivo, un documento in duplice esemplare dal quale risultino le indicazioni prescritte dall’articolo 21 D.P.R. 633/1972, relativo alla fatturazione delle operazioni;

- se ha ricevuto una fattura irregolare, presentando all’ufficio indicato nella a), entro il trentesimo giorno successivo a quello della sua registrazione, un documento integrativo in duplice esemplare recante le indicazioni medesime, previo versamento della maggior imposta eventualmente dovuta.

Ai fini della regolarizzazione occorre pertanto conteggiare il trascorrere dei quattro mesi dalla data di effettuazione dell’operazione senza che sia stata emessa la fattura elettronica di acquisto.

Per non incorrere nella sanzione pari al 100% dell’Iva, il cessionario entro i trenta giorni successivi alla scadenza dei 4 mesi dall’effettuazione dell’operazione senza che sia arrivata la fattura, deve:

- versare l’Iva con il modello F24 utilizzando il codice tributo “9399 – regolarizzazione operazioni soggette ad Iva in caso di mancata o irregolare fatturazione – Articolo 6, comma 8, D.Lgs. n. 471/1997” (istituito con risoluzione 69/E/2000);

- inviare un documento con i dati della fattura all’ufficio competente. A tal proposito nella fatturazione elettronica è previsto il codice Tipo documento pari a TD20 – Autofattura, da utilizzare in caso di emissione dell’autofattura per regolarizzazione della fattura non ricevuta;

- registrare il documento solo nel registro Iva acquisti al fine di esercitare la detrazione Iva.

E’ evidente come tale procedura sia complicata e richieda un onere non indifferente per il cessionario (ovvero il versamento dell’Iva non pagata dal cedente). E’ tuttavia necessaria per non incorrere nelle sanzioni.

Abbiamo avuto prova di un caso in cui un cliente aveva attivato tale procedura e, in sede di controllo della Guardia di Finanza, non è incorso in alcuna sanzione. La stessa GdF ha ribadito l’importanza dell’autofattura denuncia per «segnalare» i casi di contribuente insolvente.

FAQ #13

Le note di credito devono avere segno negativo?

Fino alla fine del 2018, la registrazione di «note di accredito ricevute» come «fatture ricevute», con la conseguente errata detrazione dell’Iva indicata nel documento, era un classico errore che veniva effettuato in buona fede da imprese e professionisti. Per ridurre questi errori, molti soggetti Iva emettevano note di accredito (o di credito) con il segno negativo dell’imponibile, dell’Iva e del totale fattura, per favorire chi riceveva il documento nel prestare attenzione a questa particolarità. Purtroppo, però, questa pratica non era corretta (e non lo è neanche ora con la fattura elettronica), in quanto la normativa e la prassi non lo prevedono esplicitamente (interpretazione di Assosoftware nella FAQ dell’11 marzo 2019 e «Il Sole 24 Ore» del 6 ottobre 2017).

Siccome le note di accredito sono già, per loro natura originaria, «documenti di variazione negativa di imponibili e imposte», questo «effetto è predeterminato dalla tipologia associata al documento» stesso (TD04).

Il consiglio dato dal Sole 24 Ore è quello di indicare i valori degli importi a credito sempre positivi, sia nelle righe, che nel riepilogo per aliquota. Eventuali documenti TD04 che riportano valori a credito negativi, quindi, dovranno essere elaborati nella contabilità aziendale dell’emittente o del destinatario, ignorando il segno negativo. Il nostro suggerimento è quello di verificare sempre prima con il fornitore per essere certi di un’eventuale sua correzione dell’errore di trasmissione.

FAQ #14

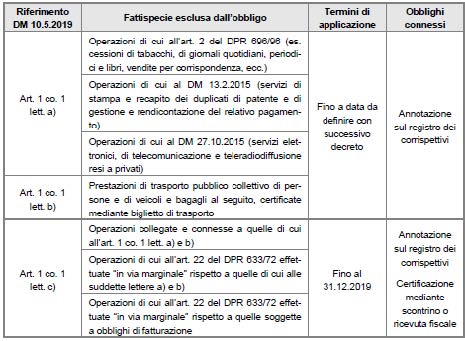

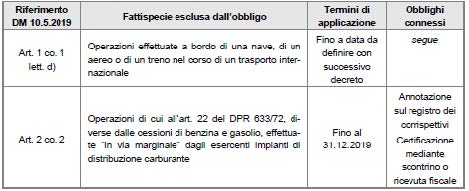

Quali contribuenti sono esonerati dall’obbligo di trasmissione telematica dei corrispettivi, in vigore dal prossimo 01 luglio 2019?

L’art. 2 co. 1 del DLgs. 5.8.2015 n. 127 prevede l’obbligo di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri per la generalità dei soggetti passivi IVA che esercitano attività di commercio al dettaglio e dei soggetti ad essi assimilati, i quali sono esonerati, per tali operazioni, dall’obbligo di emissione della fattura (ove non richiesta del cliente). Il legislatore ha previsto un’applicazione graduale del nuovo obbligo, disponendone l’entrata in vigore:

- dall’1.7.2019, per i commercianti al minuto e soggetti assimilati con volume d’affari superiore a 400.000,00 euro;

- dall’1.1.2020, per la generalità degli altri soggetti che effettuano operazioni nell’ambito del commercio al minuto.

Con la stessa finalità, il DM 10.5.2019 (pubblicato sulla G.U. 18.5.2019 n. 115) ha individuato le operazioni che, almeno in una prima fase, sono esonerate da tali adempimenti. Si precisa che gli esoneri disposti dal decreto in parola hanno carattere temporaneo. Infatti, per alcune tipologie di operazioni è previsto che l’esclusione operi fino al 31.12.2019; per altre tipologie di operazioni, fino alla data che verrà definita con un successivo decreto ministeriale.

FAQ #15

Adesione al servizio di consultazione: quando scade? Cosa succede se non opto?

Una differente funzionalità rispetto alla conservazione a norma, messa a disposizione dall’Agenzia delle entrate, riguarda la consultazione delle fatture elettroniche. Attraverso questa funzione l’Agenzia delle entrate memorizza e rende disponibili in consultazione agli operatori Iva (o agli intermediari dagli stessi delegati), le fatture emesse e ricevute nonché, ai consumatori finali, le fatture ricevute.

In particolare, è stata prevista l’introduzione di una specifica funzionalità, da rendere disponibile nell’area riservata del sito internet dell’Agenzia delle entrate, per consentire agli operatori di aderire espressamente al servizio di «Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici». La funzionalità di adesione al suddetto servizio di consultazione sarà resa disponibile a decorrere dal 1 luglio 2019 e sarà possibile effettuare l’adesione fino al 31 ottobre 2019, come disposto dal Provvedimento 164664 del 31 maggio 2019. Durante questo periodo transitorio l’Agenzia Entrate procede alla temporanea memorizzazione dei file delle fatture elettroniche e le rende disponibili in consultazione al cedente/prestatore, al cessionario/committente e agli intermediari da questi delegati. Lo stesso provvedimento 164664/2019 dispone che la cancellazione dei suddetti file xml memorizzati nel periodo transitorio sarà effettuata (in caso di mancata adesione al servizio) entro 60 giorni dal termine del periodo per effettuare l’adesione stessa.

Nel caso in cui almeno una delle parti aderisca alla consultazione – cedente/prestatore o cessionario/committente – l’Agenzia delle entrate memorizza i dati dei file delle fatture elettroniche e li rende disponibili in consultazione esclusivamente al soggetto che ha effettuato l’adesione. Al soggetto che non abbia effettuato l’adesione sono resi disponibili in consultazione esclusivamente i «dati fattura», di cui al paragrafo 1.2 del provvedimento del 30 aprile 2018, fino al 31 dicembre dell’ottavo anno successivo a quello di presentazione della dichiarazione di riferimento. I dati esclusi dalla possibilità di consultazione, in caso di mancata adesione, sono natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione (lettera g) comma 2 DPR 633/72). Nel caso in cui nessuna delle parti aderisca al servizio – cedente/prestatore o cessionario/committente – l’Agenzia delle entrate, dopo l’avvenuto recapito della fattura al destinatario, cancella i dati dei «file fattura» e memorizza esclusivamente i «dati fattura». Tali dati sono resi disponibili in consultazione nell’area riservata del sito web dell’Agenzia delle entrate; per gli operatori Iva, la consultazione può essere effettuata anche attraverso gli intermediari appositamente delegati. Al cessionario/committente consumatore finale, in assenza della sua adesione al servizio, non è reso disponibile in consultazione alcun dato relativo alle fatture elettroniche ricevute.

FAQ #16

Come devo emettere le fatture in valuta estera?

Nell’ambito di società che intrattengono rapporti commerciali con paesi al di fuori della zona Euro è comune l’uso di indicare in fattura gli importi in valuta estera (per esempio USD), anche nei confronti di alcuni soggetti stabiliti in Italia ma facenti parte di gruppi multinazionali, specificando – come normativamente richiesto – l’imponibile e l’IVA anche in Euro. In base alle specifiche tecniche di cui all’allegato A del Provvedimento del 30 aprile 2018, il campo 2.1.1.2 <Divisa>, recante il «tipo di valuta utilizzata per l’indicazione degli importi», può essere valorizzato non solo con «EUR2 ma anche con valute diverse. In particolare, l’Agenzia delle entrate nel corso del videoforum del 15 gennaio 2019 con il Cndcec ha chiarito che nel tracciato XML della Fattura Elettronica (B2B e B2C, come in quello PA) all’interno della sezione 2.1 <DatiGenerali> della fattura, va obbligatoriamente valorizzato il campo 2.1.1.2 <Divisa>. L’articolo 21, comma 2, lettera l) del Dpr 633/1972 specifica che «l) aliquota, ammontare dell’imposta e dell’imponibile con arrotondamento al centesimo di euro». Conseguentemente, se la fattura è emessa da soggetti residenti o stabiliti il codice da inserire nel campo <Divisa> deve essere obbligatoriamente «EUR». Va da se che i valori da riportare nelle singole righe dei <DatiRiepilogo> e, in particolare, nei campi 2.2.2.5 <ImponibileImporto> e 2.2.2.6 <Imposta> devono essere coerenti con la divisa indicata (nel caso di fattura nazionali, abbiamo detto euro). Se si volesse inserire nell’XML, per fini gestionali, l’indicazione della controvaluta si potrebbero usare alternativamente i campi opzionali del blocco 2.2.1.3 <CodiceArticolo> oppure i campi opzionali della sezione 2.2.1.16 <AltriDatiGestionali>.

A seguito di alcune segnalazioni pervenute da parte degli operatori del settore commodities e bunkeraggio al Cndcec, quest’ultimo ha sottoposto la problematica all’agenzia delle Entrate, chiedendo se possa essere considerato corretto esporre gli importi in USD (campo 2.1.1.2. «Divisa» con valore USD) e indicare il controvalore in EUR di imponibile/aliquota/imposta in un campo di testo da concordare. La risposta fornita dall’Agenzia al Cndcec è stata pubblicata nel Documento della FNC del 5 aprile 2019 in cui è stato chiarito che qualora il campo <Divisa> sia valorizzato con elemento diverso da EUR, il campo <ImportoTotaleDocumento> può essere espresso in valuta estera, nelle linee di dettaglio, i campi <PrezzoUnitario> e <PrezzoTotale> sono invece sempre espressi in <EUR>, coerentemente con quanto stabilito dall’articolo 21 del D.P.R. n. 633/1972; nella sezione «Dati riepilogo», i campi <ImponibileImporto> e <imposta> sono sempre espressi in EUR, coerentemente con quanto stabilito dall’articolo 21 del D.P.R. n. 633/1972; nel campo <AltriDatiGestionali> occorrerebbe strutturare l’informazione relativa all’importo nella valuta alternativa. Tale approccio non comporta scarti da parte dello SDI e, ai fini fiscali, risulta coerente con l’obbligo di indicare in fattura l’aliquota, l’imponibile e l’imposta in Euro così come previsto dall’art. 21 del DPR 633/1972. L’incoerenza del valore dei campi importo (i.e. totale documento in USD vs dati dei dettaglio in EUR) sarebbe «sanata» dall’indicazione del tasso di cambio e dall’indicazione in uno dei campi testuali (p.e. <Causale>), inserendo ad esempio tale frase: «il totale della fattura è espresso in dollari sebbene gli importi fiscalmente rilevanti sono espressi in euro ai sensi della vigente normativa». In questo modo il documento fattura includerebbe ogni necessaria informazione.

FAQ #17

Come mi devo comportare con le fatture rimaste in stato «da inoltrare» oltre i cinque giorni?

Esempio: Fattura inviata il 25/03/2019. Ad oggi, risulta ancora in stato «Da inoltrare» nonostante siano trascorsi più di 5 giorni: tale fattura si considera correttamente emessa?

Relativamente al processo di fatturazione elettronica, lo stato «da inoltrare» corrisponde ad uno stato di attesa. In tale situazione il Sistema di Interscambio prova a consegnare la fattura all’indirizzo telematico che trova nel documento XML, tuttavia la consegna non ha avuto successo ed al contempo non viene considerata fallita.

In ogni caso la fattura ha superato i controlli del Sistema di Interscambio pertanto non risulta scartata, in quanto la ricevuta di scarto deve pervenire entro 5 giorni secondo quanto specificato dal Provvedimento dell’Agenzia delle Entrate n. 89757 del 30 aprile 2018 e pertanto il documento può considerarsi emesso.

A prescindere dal tempo impiegato dal Sistema di Interscambio per effettuare i controlli e inviare la ricevuta di consegna, l’operazione concorrerà alla liquidazione periodica in base alla data di emissione/effettuazione dell’operazione. Si segnala altresì che il Sistema di Interscambio effettua fino ad un massimo di 3 tentativi di trasmissione, uno ogni 4 ore, al termine dei quali il SDI considera fallita la trasmissione, invia una ricevuta di impossibilità di recapito (descritta al paragrafo 1.5.7 delle Specifiche tecniche) e mette la fattura a disposizione nell’area autenticata dei servizi telematici del cessionario/committente.

FAQ #18

Come mi devo comportare se decido di emettere fattura elettronica per le cessioni all’esportazione?

E’ possibile emettere fattura elettronica, su base facoltativa, per le cessioni all’esportazione ex art. 8 comma 1 lett. a) del DPR 633/72, non essendo più obbligatoria l’apposizione del «visto uscire» sulla fattura da parte della Dogana di uscita dei beni dal territorio della Ue. Per le cessioni all’esportazione non è dovuta la presentazione del c.d. «esterometro» di cui all’art. 1 comma 3-bis del DLgs. 127/2015, trattandosi di operazioni già documentate mediante bolletta doganale di esportazione.

L’Agenzia delle Entrate, nella risposta ad interpello n. 130 del 24.04.2019, ha chiarito che la fattura elettronica emessa mediante Sistema di Interscambio, non è obbligatoria per le esportazioni ai sensi dell’art. 1 comma 3 del DLgs. 127/2015, trattandosi di operazioni nei confronti di cessionari non residenti né stabiliti in Italia; La fattura elettronica può comunque essere emessa tramite SDI, su base opzionale da parte del cedente avendo cura di inserire un codice destinatario convenzionale (nella specie «XXXXXXX»).

Qualora la e-fattura sia emessa facoltativamente ai fini della prova delle cessioni all’esportazione, è sufficiente il rilascio del codice MRN da parte della Dogana di esportazione, a seguito della presentazione del DAE (codice MRN poi verificabile, sul sito dell’Agenzia delle Dogane, interrogando il sistema AIDA). Per quanto concerne, invece, la comunicazione transfrontaliera o «esterometro», non è dovuta la trasmissione dei dati delle cessioni all’esportazione in quanto sono escluse le operazioni documentate da bolletta doganale.

Quanto indicato può essere di utilità per le cessioni all’esportazione c.d. «triangolari» nazionali, caratterizzate da una doppia cessione non imponibile (quella tra primo cedente e promotore della «triangolare» e quella successiva tra promotore e cessionario extra Ue).

In tale configurazione, difatti, è attualmente richiesto che il primo cedente – non essendo colui il quale espleta le formalità doganali – fornisca la prova dell’esportazione secondo le modalità tradizionali ossia mediante l’apposizione sulla fattura del c.d. «visto uscire» da parte dell’Ufficio doganale. Considerato che il primo cedente è comunque obbligato ad emettere fattura elettronica (trattandosi di un’operazione nei confronti di un soggetto residente o stabilito in Italia), dovrebbe venire riconosciuta la possibilità di provare l’uscita dei beni dal territorio Ue, ai fini del regime di non imponibilità, mediante la verifica del MRN, sempre che tale informazione sia effettivamente rilasciata dal promotore. In questo senso potrebbe risultare utile il principio della risposta ad interpello sopra indicata, nella misura in cui riconosce la validità del MRN, in luogo del «visto uscire», al fine di superare le «criticità» nei casi di fattura emessa in formato elettronico.

Peraltro, la presentazione delle fatture in Dogana (in regime di non imponibilità) è curata, tipicamente, dal secondo cedente, il quale è in possesso della sola copia cartacea della fattura elettronica emessa dal proprio fornitore (primo cedente).

In base alla risposta ad interpello n. 130, appare chiaro che il promotore può emettere fattura elettronica su base facoltativa e che, in ogni caso, non è tenuto alla presentazione dell’esterometro, essendo la propria cessione documentata mediante bolletta doganale. Resterebbero, però, ancora da definire le modalità riconosciute dagli Uffici affinché il primo cedente possa provare l’uscita dei beni dal territorio Ue e, in particolare, se possa risultare sufficiente l’apposizione del «visto uscire» sulla copia cartacea della e-fattura emessa. Su questo ultimo punto l’Agenzia delle Entrate non si è ancora espressa.

FAQ #19

Come si integra una fattura elettronica?

L’inversione contabile o «reverse charge» è quel meccanismo per cui l’Iva è dovuta dal cliente anziché dal fornitore. Le fatture sono emesse dal cedente (o prestatore) senza Iva mentre il cessionario (o committente) integra la fattura con Iva, effettuando la doppia registrazione, nel registro Iva acquisti (per il conteggio dell’Iva a credito) e nel registro Iva vendite (per il conteggio dell’Iva a debito).

Il meccanismo è stato introdotto in alcuni settori considerati a rischio di frodi Iva come, ad esempio, nell’edilizia. In tal modo, l’acquirente risulta allo stesso tempo creditore e debitore del tributo. Tale sistema trova applicazione nel nostro ordinamento in molteplici ambiti (prestazione di manodopera nel settore edile da soggetti subappaltatori, cessioni di fabbricati o porzioni di fabbricati, cessione di rottami, ecc..)

In ottica di fatturazione elettronica le operazioni rientranti nel regime dell’inversione contabile richiedono che il fornitore indichi l’imponibile, specificando la Natura dell’operazione con il codice «N6 – Inversione contabile», con registrazione dell’operazione nel registro Iva vendite. Il cessionario (o committente) soggetto passivo Iva che riceve la fattura elettronica riportante la natura «N6», ai sensi dell’articolo 17 D.P.R. 633/1972, deve procedere all’integrazione della fattura elettronica ricevuta con l’imposta, effettuando la registrazione ai sensi degli articoli 23 e 25 D.P.R. 633/1972. La mancata integrazione, anche in presenza di doppia registrazione, determina l’applicazione delle sanzioni, ai sensi dell’articolo 6, comma 9bis, D.Lgs 471/1997.

Ai fini della corretta applicazione del reverse charge «interno», l’integrazione della fattura elettronica passa necessariamente da un documento distinto predisposto dal cliente dell’operazione, che dovrà essere conservato insieme alla fattura ricevuta dal fornitore/prestatore. L’Agenzia delle Entrate ha chiarito, con la FAQ n.38 del 27.11.2018, che tale documento può essere inviato al Sistema di Interscambio (facoltà e non obbligo quindi).

FAQ #20

Quali sono i dati obbligatori da inserire nella Fattura Elettronica?

Se la fattura elettronica viene emessa nei confronti di un soggetto estero, anche privato, non deve essere compilato il campo «Codice Fiscale», altrimenti il file viene scartato con il codice errore «003062. In tal caso occorre, infatti, compilare il campo «IdFiscaleIVA», indicando obbligatoriamente, nel campo «IdPaese», il codice del Paese estero in cui risiede il cessionario o committente.

Secondo le istruzioni fornite dall’Associazione nazionale produttori di software gestionale e fiscale (AssoSoftware), grazie alla compilazione del campo «IdPaese», non viene controllato il valore contenuto nel campo «IdCodice», nel quale può pertanto essere inserito l’identificativo fiscale del cessionario o committente, qualora sia un soggetto passivo e il dato sia conosciuto, o, in alternativa, un altro elemento che ne consenta l’identificazione (come, ad esempio la sua ragione sociale) o ancora, eventualmente, un «valore di default (es. tutti 9)». Nella circostanza, il campo riservato al CAP andrà compilato inserendo cinque zeri.