Il Decreto Legislativo n.142 del 29.11.2018 ha recepito la direttiva UE ATAD (acronimo di “Anti Tax Avoidance Directive”), modificando i parametri di definizione delle holding industriali e commerciali.

Tale modifica è avvenuta attraverso l’introduzione nel TUIR dell’articolo 162-bis che ha portato ad un ampliamento della platea holding industriali e commerciali. La precedente definizione di holding industriale e commerciale prevedeva che rientrassero in tale categoria i soggetti che, in base ai dati relativi agli ultimi due esercizi chiusi, presentavano entrambi i seguenti presupposti:

- ammontare complessivo degli elementi dell’attivo di natura finanziaria superiore al 50% del totale dell’attivo patrimoniale;

- ammontare complessivo dei ricavi prodotti dagli elementi dell’attivo di natura finanziaria superiore al 50% dei proventi complessivi.

QUALI AZIENDE RIENTRANO NELLA NUOVA DEFINIZIONE DI HOLDING INDUSTRIALE E COMMERCIALE

La nuova definizione di holding industriale e commerciale attrarrà un numero più elevato di aziende:

- non è più rilevante la composizione del conto economico;

- si riduce il “periodo di sorveglianza” ad un solo bilancio;

- rientrano anche le società che non detengono partecipazioni ma svolgono attività finanziaria nei confronti del gruppo (cd. soggetti assimilati).

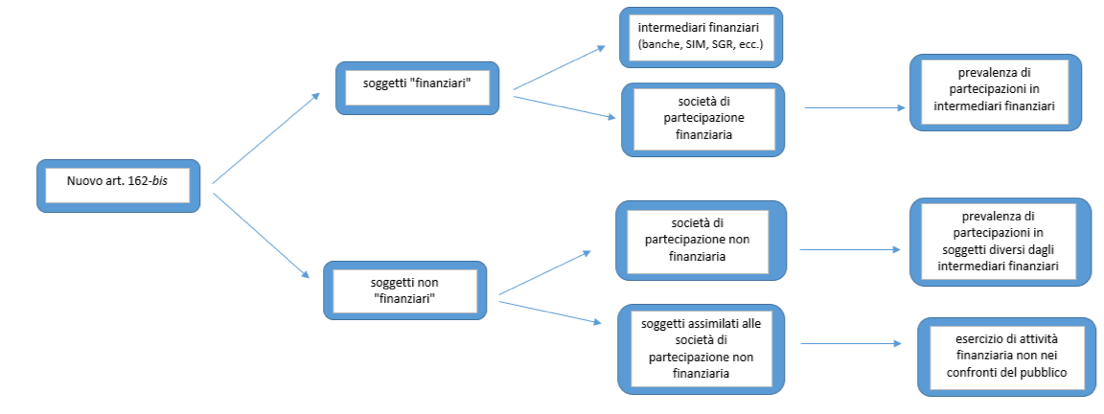

Il nuovo art. 162-bis è già applicabile per i bilanci chiusi al 31.12.2018 e definisce gli intermediari finanziari e le società di partecipazione come segue:

- Intermediari finanziari: prevalentemente i soggetti che esercitano attività finanziaria nei confronti del pubblico, come definiti dall’art. 106 del TUB (es. banche);

- Società di partecipazione finanziaria: le società che detengono, in prevalenza, partecipazioni negli intermediari finanziari, di cui al punto precedente;

- Società di partecipazione non finanziaria (holding industriali e commerciali) e assimilate.

DEFINIZIONE DI SOCIETÀ DI PARTECIPAZIONE NON FINANZIARIA:

- Società che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazione in soggetti diversi dagli intermediari finanziari;

- Società che svolgono attività finanziaria non nei confronti del pubblico ovvero, pur non detenendo partecipazioni, svolgono attività oggettivamente di carattere finanziario (esempio concessione di finanziamenti, tesoreria) nei confronti del gruppo di appartenenza.

CONSEGUENZE DELL’AMPLIAMENTO DELLA PLATEA HOLDING INDUSTRIALI

- Assoggettamento alle Comunicazioni all’Anagrafe Tributaria;

- Iscrizione al REI (Registro Elettronico degli Indirizzi);

- Comunicazioni CRS e FATCA.

Un’altra conseguenza riguarda la modalità di determinazione dell’IRAP prevista dall’art. 6 comma 9 del Dlgs 446/97. Al conteggio del valore della produzione, come determinato per i “soggetti non finanziari”, si aggiunge la differenza tra:

- interessi attivi e proventi assimilati;

- interessi passivi e oneri assimilati.

Al risultato ottenuto si applica un’aliquota maggiorata rispetto a quella ordinaria, che può variare da regione a regione. Per quanto riguarda il regime di deducibilità degli interessi passivi, le holding non finanziare applicano il regime ordinario del ROL e non rientrano conseguentemente nell’esclusione prevista per gli intermediari finanziari.

BILANCIO PER LE HOLDING NON FINANZIARIE

Le holding non finanziarie ed i soggetti assimilati redigono il bilancio secondo le disposizioni del Codice Civile, integrate dai Principi Contabili Nazionali. Queste, inoltre, non adottano gli schemi di bilancio degli intermediari finanziari previsti dal Decreto Legislativo 136/2015 e dagli IFRS.

Le società che detengono partecipazioni (o quelle che – pur non detenendone – forniscono servizi finanziari alle società del gruppo) devono verificare se rientrano nella fattispecie delle Holding Industriali e Commerciali. In caso affermativo dovranno effettuare i primi adempimenti nei confronti dell’Anagrafe Tributaria entro la fine del mese successivo all’approvazione del bilancio 2018 (31.05.2019 per le società con esercizio solare il cui bilancio è stato approvato il 30.04.2019).