La Direttiva UE 2019/2121 ha per prima definito la “scissione per scorporo” come l’operazione in cui “la società scissa trasferisce a una o più società beneficiarie parte del patrimonio attivo e passivo in cambio dell’attribuzione di titoli o quote delle società beneficiarie alla società scissa”.

Non essendo presente nella disciplina nazionale il legislatore ha ritenuto opportuno integrare tale forma di scissione nel Codice civile all’art. 2506.1, inserendola nel novero delle operazioni straordinarie. L’utilizzo della scissione mediante scorporo in luogo di altre forme tecniche per la realizzazione di operazioni straordinarie può portare, in alcuni casi, a vantaggi ed efficienze procedurali e fiscali che devono essere di volta in volta analizzati sulla base delle specifiche fattispecie.

1. DISPOSIZIONI CIVILISTICHE ↑

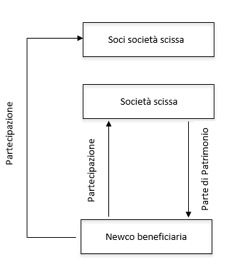

Il nuovo art. 2506.1 del Codice civile prevede testualmente che “con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a sé stessa le relative azioni o quote a sé stessa, continuando la propria attività”

I tre punti fondamentali che derivano dall’analisi della norma sono:

- l’assegnazione di parte del patrimonio della scissa a una beneficiaria di nuova costituzione;

- l’assegnazione delle azioni o quote alla società scissa e non ai soci della stessa, come nel caso della scissione ordinaria;

- la continuazione dell’attività da parte della scissa.

1.1 Assegnazione di parte del patrimonio a beneficiaria di nuova costituzione

Oggetto della scissione mediante scorporo è “parte” del patrimonio della società scissa. Dal tenore letterale della norma non sembrerebbe possibile scindere l’intero patrimonio, anche considerando la limitazione imposta dal prosieguo dell’attività della scissa, mentre dovrebbe essere consentita un’assegnazione patrimoniale anche consistente pur nel rispetto della continuazione dell’attività.

Il carattere generico della norma e l’assenza di specifiche limitazioni dovrebbero consentire l’assegnazione alla beneficiaria di qualsiasi elemento dell’attivo o del passivo, compresi singoli beni anche non integranti le caratteristiche di un ramo d’azienda, purché l’operazione sia connotata da valide ragioni economiche.

La norma prosegue limitando l’assegnazione a sole società di nuova costituzione, escludendo la possibilità di una scissione mediante scorporo in favore di società preesistente, nonostante il recente orientamento di prassi ritenga legittima tale operazione sulla base dell’ammissibilità nel nostro ordinamento di forme di scissione atipiche. Su quest’ultimo punto si è espresso anche il Consiglio notarile di Milano (massima n. 209) il quale ha osservato che non esistono ragioni per ritenere lo scorporo effettuabile solo a favore di una newco e che la norma di cui all’art. 2506.1 del Codice civile non va interpretata letteralmente.

1.2 Assegnazione delle azioni o quote alla società scissa

Nel caso di scissione per scorporo la “contropartita” del patrimonio assegnato dalla società scissa alla beneficiaria risulterà di proprietà della scissa ed emergerà nel bilancio di quest’ultima come una partecipazione che verrà sostituita agli elementi dell’attivo e del passivo assegnati.

Questo tipo di operazione contabile è simile ad un conferimento, esistono però delle differenze procedurali e sostanziali approfondite in seguito.

1.3 Continuazione dell’attività da parte della scissa

Dall’impianto normativo non è chiaro se, per continuazione dell’attività, debba intendersi il prosieguo della medesima attività preesistente o meno, fermo restando che la società scissa a seguito della scissione mediante scorporo riceverà delle partecipazioni e dovrà includere, qualora già non fosse presente, la gestione di partecipazioni nel proprio statuto.

Non è in ogni caso possibile, effettuando una scissione mediante scorporo, tramutare la scissa in una holding pura data l’impossibilità di scindere l’intero patrimonio, ma solo parte dello stesso.

La società scissa potrebbe però ridurre la propria attività, non esercitando più l’attività del ramo d’azienda scisso, o modificarla, in seguito alla variazione del patrimonio residuo.

2. ASPETTI PROCEDIMENTALI E SEMPLIFICAZIONI ↑

La scissione con scorporo segue a tutti gli effetti il procedimento civilistico di una scissione tradizionale, salvo l’introduzione di diverse semplificazioni per effetto dell’assegnazione delle azioni o quote alla sola società scissa e, quindi, dell’assenza di rapporto di cambio. In particolare, per il progetto di scissione mediante scorporo non deve contenere:

- il rapporto di cambio delle azioni o quote;

- le modalità di assegnazione delle azioni o quote della società beneficiaria della scissione;

- la data dalla quale tali azioni o quote partecipano agli utili;

- il trattamento eventualmente riservato a particolari categorie di soci e ai possessori di titoli diversi dalle azioni.

Oltre alle semplificazioni circa il progetto di scissione, non è richiesta la redazione:

- della relazione circa la congruità del rapporto di cambio da parte di un esperto;

- della situazione patrimoniale della società da scorporare da parte dell’organo amministrativo;

- della relazione dell’organo amministrativo della scissa che illustri e giustifichi sotto il profilo economico e giuridico il progetto di scissione.

Infine, alla scissione per scorporo non si applica il diritto di recesso previsto dagli articoli 2473 e 2502 C.c.

3. ASPETTI CONTABILI ↑

La scissione con scorporo, sotto il punto di vista contabile, viene a realizzarsi tramite l’iscrizione delle attività e delle passività assegnate nella beneficiaria che le registrerà nella propria contabilità a valori contabili e alla data di efficacia della scissione medesima.

Il valore netto delle attività e delle passività viene iscritto nella scissa come partecipazione, non si avrà perciò alcuna variazione del patrimonio netto nella scissa.

Nella normalità dei casi tale scissione si realizza senza l’emersione di plusvalori o minusvalori rispetto ai beni assegnati ed in regime di continuità contabile.

4. PROFILI FISCALI ↑

L’assoggettamento della scissione mediante scorporo all’insieme delle operazioni di scissione rende generalmente riconducibile alla stessa anche la disciplina fiscale della neutralità fiscale attraverso l’applicazione dell’art. 173 del TUIR.

Data questa premessa, qualora fosse oggetto di assegnazione un singolo bene, si configurerebbe un vantaggio fiscale nell’utilizzo della scissione con scorporo rispetto all’utilizzo del conferimento che risulterebbe realizzativo ai sensi dell’art. 9 del TUIR.

Ciò detto, anche se venissero seguite tutte le formalità del caso, l’utilizzo della forma tecnica fiscalmente più vantaggiosa potrebbe essere contestato qualora l’operazione fosse priva di sostanza economica (c.d. abuso del diritto tributario).

5. APPLICABILITÀ PRATICA DELLA SCISSIONE MEDIANTE SCORPORO ↑

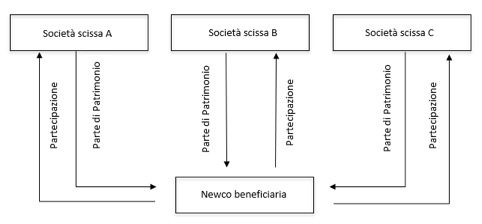

Non essendoci alcun impedimento alla contestuale esecuzione di più operazioni da parte della scissa o alla possibilità di effettuare la scissione mediante scorporo coinvolgendo più società le principali applicazioni della norma potrebbero consistere nel riunire in un unico progetto operazioni complesse quali:

- l’assegnazione, in una beneficiaria di nuova costituzione, di parte del patrimonio di più società e le relative partecipazioni a sé stesse;

- la scissione, in una beneficiaria di nuova costituzione, di parte del patrimonio di un’unica società in parte mediante scorporo con l’assegnazione della partecipazione alla scissa ed in parte mediante scissione tradizionale con l’assegnazione della partecipazione ai soci

In questi casi è bene sottolineare che non sarà possibile beneficiare delle semplificazioni previste per le operazioni effettuate esclusivamente mediante scorporo, si dovranno applicare gli iter previsti per la scissione tradizionale.Più in generale la scissione mediante scorporo rientra nell’ambito delle operazioni potenzialmente utilizzabile in un contesto di riorganizzazione aziendale permettendo a una società di suddividere parti del proprio patrimonio in più rami aziendali creando delle strutture societarie divise senza alterare il patrimonio netto, oppure creando anelli intermedi nelle catene partecipative (sub-holding).

5.1 Differenze rispetto al conferimento in natura

La scissione mediante scorporo si sostanzia come alternativa al conferimento in natura, invero le due operazioni presentano delle differenze in relazione all’iter procedurale da seguire per la realizzazione. Di seguito si evidenziano le principali:

| Scissione mediante scorporo | Conferimento in natura | |

| Iter procedurale | Medesimo iter procedurale della scissione tradizionale, ancorché semplificato, con redazione del progetto di scissione, delibera assembleare ed atto notarile. | Più snello rispetto alla scissione mediante scorporo in quanto l’operazione è rimessa alla competenza dell’organo amministrativo della conferente. |

| Opposizione dei creditori | Riconosciuto attraverso la pubblicità in camera di commercio prevista dall’art. 2502-bis. La scissione mediante scorporo potrà essere perfezionata dopo 60gg dall’ultima iscrizione. | Non viene riconosciuta. Non dovranno essere perciò attesi i tempi tecnici necessari. |

| Perizia di stima dei beni conferiti | Non richiesta. | Necessaria la perizia di stima dei beni da parte di un esperto indipendente al fine di garantire la corretta formazione del capitale sociale della conferitaria. |

| Garanzia per evizione e vizi | Non trova applicazione. | Si applica la disciplina per i beni conferiti e, in caso di conferimento di crediti si applica la disciplina per la solvenza del debitore ceduto. |

| Oggetto del conferimento | Nessuna limitazione in termini qualitativi relativamente agli elementi dell’attivo e del passivo assegnati. | Il conferimento può avere ad oggetto qualsiasi attività, mentre Per debiti e passività sono conferibili solamente nell’ambito dell’azienda o del ramo d’azienda conferito. |

| Vantaggi fiscali della scissione con scorporo | Regime di neutralità fiscale applicabile anche con riferimento alla scissione con scorporo di un singolo bene, fermo restando la sostanza economica dell’operazione. | Fattispecie realizzativa ex art. 9 del TUIR per conferimenti di singoli beni. |

6. CONCLUSIONI ↑

La scissione mediante scorporo si aggiunge alle possibilità tecniche codificate dal legislatore al fine di effettuare operazioni di riorganizzazione aziendale e in taluni casi l’utilizzo potrebbe essere più vantaggioso rispetto ad altre forme tecniche.

Naturalmente è di fondamentale importanza analizzare la fattispecie in cui si trova la società e/o il gruppo societario per porre in essere l’operazione più efficiente sotto diversi punti di vista.

Da decenni CARAVATI PAGANI si occupa di operazioni straordinarie e riorganizzazioni aziendali analizzando tutte le possibilità permesse dalla normativa per raggiungere l’obiettivo prefissato dal cliente con modalità e tempistiche più efficienti possibili.